Seit 2020 können energetische Sanierungsmaßnahmen wie eine Dämmung mit EPS in der Einkommensteuer geltend gemacht werden. Dadurch können sich Hausbesitzer, die in klimafreundliches Wohnen investiert haben, bis zu 40.000 € in Form von Steuerermäßigungen zurückholen. Das FSDE fragte bei Steuerberater Jakob Grotter aus Ingolstadt nach, inwieweit seine Klienten dieses Angebot bereits in Anspruch genommen haben.

Dieses Interview ist aus dem Jahr 2020. Manche Aussagen wurden aus diesem Grund aktualisiert, ohne den Sinn zu verändern.

Aktuell ist die Resonanz zum Thema "Steuerabzug bei energetischen Sanierungen" noch verhalten. Dies liegt natürlich daran, dass es sich um eine noch sehr aktuelle Maßnahme handelt, die im Dezember 2019 den Bundesrat passiert hat und erst mit der kommenden Steuererklärung aktuell ist. Zudem benötigen energetische Sanierungen natürlich vorab einen gewissen Überlegungs- und Planungsvorlauf. Um unsere Mandanten zeitnah über diese neu geschaffene Möglichkeit zu informieren, hatten wir bereits in unseren "Hinweisen zum Jahreswechsel" die Thematik aufgegriffen.

Trotz der anfänglich verhaltenen Resonanz rechne ich aber damit, dass das Thema in diesen Monaten stark an Fahrt aufnehmen wird, da es sich um eine attraktive Möglichkeit handelt mit Unterstützung vom Finanzamt energetische Maßnahmen weitgehend unbürokratisch umzusetzen.

In einem ersten Schritt gilt es immer, die individuelle Situation des Mandanten zu beleuchten. Beispielsweise spielt es eine entscheidende Rolle, welches Objekt mit einer Wärmedämmung versehen werden soll. Handelt sich bei dem Objekt um das private Wohnhaus oder eventuell um ein nur teilweise selbst genutztes Gebäude? Nach Klärung der Sachlage können dann die entsprechenden steuerlichen Register gezogen werden, um damit den Mandanten bei der Umsetzung der Wärmedämmung zu unterstützen. Private Hausbesitzer müssen jedoch im Hinterkopf behalten, dass der neue Steuerabzug für energetische Maßnahmen nur bis zum Jahr 2029 gilt – bis dahin müssen geplante Maßnahmen durch eine Fachfirma ausgeführt und abgeschlossen sein. Und leider sind auch bereits im Jahr 2019 begonnene Maßnahmen von der Steuerförderung ausgeschlossen.

Das ist richtig. Die individuelle Lebenssituation spielt für die Auswahl des passenden Angebots eine entscheidende Rolle. Dies hat zum einen damit zu tun, dass die Kosten für die Wärmedämmung direkt von der Steuerschuld abgezogen werden. Zum anderen gilt es aber auch, die gesetzlichen Rahmenbedingungen mit zu beachten – nicht für jeden ist alles gleich sinnvoll.

Bei einem angehenden Rentner kann es durchaus sinnvoll sein, die Maßnahme vorzuziehen, da meistens bei Rentenbezug die Steuer geringer wird und damit die Steuerförderung nicht mehr oder nur teilweise genutzt werden kann.

Oder die von Ihnen angesprochene junge Familie, die den Neubau eines Hauses plant. Hier läuft der Steuerabzug für die energetische Sanierung ins Leere, denn diese Vergünstigung greift nur bei Objekten, die älter als zehn Jahre sind. Für die junge Familie könnte aber stattdessen ein KfW-Förderkredit interessant sein, der energieeffizientes Bauen fördert.

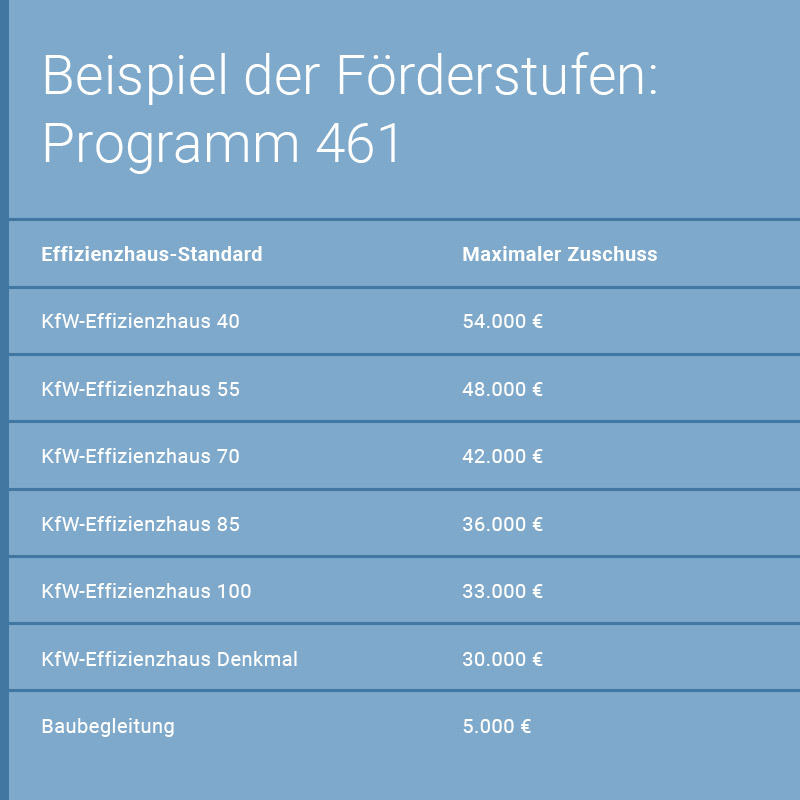

(Anm. d. Redaktion: Die Antwort wurde leicht angepasst, um die aktuellen Förderbedingungen wiederzugeben.) Diese Frage lässt sich pauschal schwer beantworten. Zeigt sich zum Beispiel, dass ein Steuerabzug nicht sinnvoll ist, kann alternativ eine KfW-Kreditförderung für Sanierungen geprüft werden. So hat die Bundesregierung die Förderbedingungen für den "Zuschuss 430" in den letzten Jahren angepasst. Hierdurch wird ein Zuschuss bis zu 54.000 € für die Sanierung zum KfW-Effizienzhaus oder 12.000 € für Einzelmaßnahmen gewährt. Allerdings gilt es zu beachten, dass eine Doppelförderung durch eine Steuerentlastung und die KfW-Förderung ausgeschlossen ist. Der Kunde muss sich also für die für ihn günstigste Variante entscheiden.

Grundsätzlich kann man aber festhalten, dass die steuerliche Förderung sehr unbürokratisch gehalten wurde. Vereinfacht gesprochen benötigt der Kunde eine Rechnung von dem mit der Baumaßnahme beauftragten Fachunternehmen und eine zugehörige Fachunternehmerbescheinigung. Zudem darf die Rechnung nicht in bar bezahlt werden. Eine vorherige Förderzusage für das Sanierungsvorhaben (wie z.B. bei einem KfW-Kredit) ist im Rahmen der steuerlichen Förderung nicht notwendig.

Es ist natürlich zu begrüßen, dass durch den Gesetzgeber neue Möglichkeiten geschaffen wurden, durch die zu eigenen Wohnzwecken genutzte Gebäude bzw. Eigentumswohnungen mit finanzieller Unterstützung des Finanzamts energetisch auf einen aktuellen Stand gebracht werden können. Das spart nicht nur Steuern, sondern langfristig auch bares Geld aufgrund der verbesserten energetischen Eigenschaften des Objekts. Nicht zu vergessen ist zudem der bessere Schutz der Umwelt.

Nichtsdestotrotz kann es zu Situationen kommen, in denen die Kosten der energetischen Sanierung steuerlich ins Leere laufen. Für diese Fälle wäre eine Vortragsmöglichkeit von nicht genutztem Steuersparpotential in Folgejahre wünschenswert gewesen. Alternativ hätte der Gesetzgeber darüber nachdenken können, dem Steuerpflichtigen ein Wahlrecht für die Laufzeit der steuerlichen Maßnahme einzuräumen. So hätte die Maßnahme besser an die individuellen Lebensverhältnisse eines jeden einzelnen angepasst werden können.

Davon gehe ich fest aus. Zwar sollte jeder Hausbesitzer nicht nur um des Steuersparens willen eine energetische Sanierung durchführen – aber die geschaffene Möglichkeit ist doch sehr interessant, da sie neue Möglichkeiten für die Renovierung von privatem Wohnraum eröffnet. Bisher gab es hierzu lediglich die steuerliche Begünstigung von Handwerkerleistungen, Stichwort "§ 35a EStG". In der jetzt vorliegenden Konstellation kann ein Hausbesitzer energetisch sanieren und begleitende Arbeiten (die nicht steuerlich begünstigt sind im Rahmen der energetischen Sanierung) eventuell zusätzlich als Handwerkerleistungen nach § 35a EStG von der Steuerschuld in Abzug bringen. Theoretisch können daher über 3 Jahre gerechnet in Summe Kosten von bis zu 218.000 Euro geltend gemacht werden, die zu Steuerermäßigungen von bis zu 43.600 Euro führen können. Das halte ich für eine sehr interessante Option, die jedem privaten Hausbesitzer eine Überlegung wert sein sollte.

Wir verwenden technisch notwendige Cookies, um die Funktionsfähigkeit und Zuverlässigkeit unserer Seiten zu gewährleisten und unsere Inhalte zu personalisieren. Wir verwenden ferner technisch nicht notwendige Cookies zur Analyse unseres Datenverkehrs und zur Bereitstellung von Social Media-Funktionen. Informationen über Ihre Nutzung unserer Website teilen wir mit unseren Social Media-, Werbe- und Analyse-Partnern. Unsere Partner führen diese Informationen möglicherweise mit weiteren Daten zusammen, die Sie ihnen bereitgestellt haben oder die sie im Rahmen Ihrer Nutzung der Dienste gesammelt haben. Um der Verwendung der technisch nicht notwendigen Cookies durch uns und unsere Dienstleister zuzustimmen, wählen Sie bitte „Alle Cookies zulassen und fortfahren“ oder wählen Sie Ihre Cookie-Einstellung. Sie können Ihre erteilte Einwilligung widerrufen oder Ihre Präferenzen ändern, indem Sie unsere Cookie-Hinweise aufrufen.

Weitere Details – auch hinsichtlich der jederzeitigen Änderung der Cookie-Auswahl – finden Sie in den Cookie-Hinweisen sowie in unserer Datenschutzerklärung.